해가 갈수록 출산율은 떨어지고 있지만 경제는 어려운 아이를 키울 만한 여력은 점점 약해지는 것이 사실입니다. 물론 신혼부부의 비중도 점점 낮아지고 있기 때문에 정부는 경제적 부담을 덜어주기 위해 다양한 혜택을 제공하고 있습니다. 해당 항목을 살펴보면 이용조건이 매우 다양하기 때문에 자신에게 맞는 상품이 어떤 것인지 체크해봐야 합니다. 2023년 신혼부부 전세대출 조건 및 금리체크위원회에서도 자세히 나와 있지만 신한은행 신혼부부 전세대출의 경우 기본적으로 신혼부부에 한합니다.

대상주택은 주택과 주거용 오스테이지로 한정되어 있습니다 이용한도를 보면 최대 3억원까지이며 상환방식은 일시상환과 혼합상환 중 선택 가능합니다 최대 10년까지 이용가능하며 이용금리는 최저 연 1%부터 시작되오니 참고하시기 바랍니다

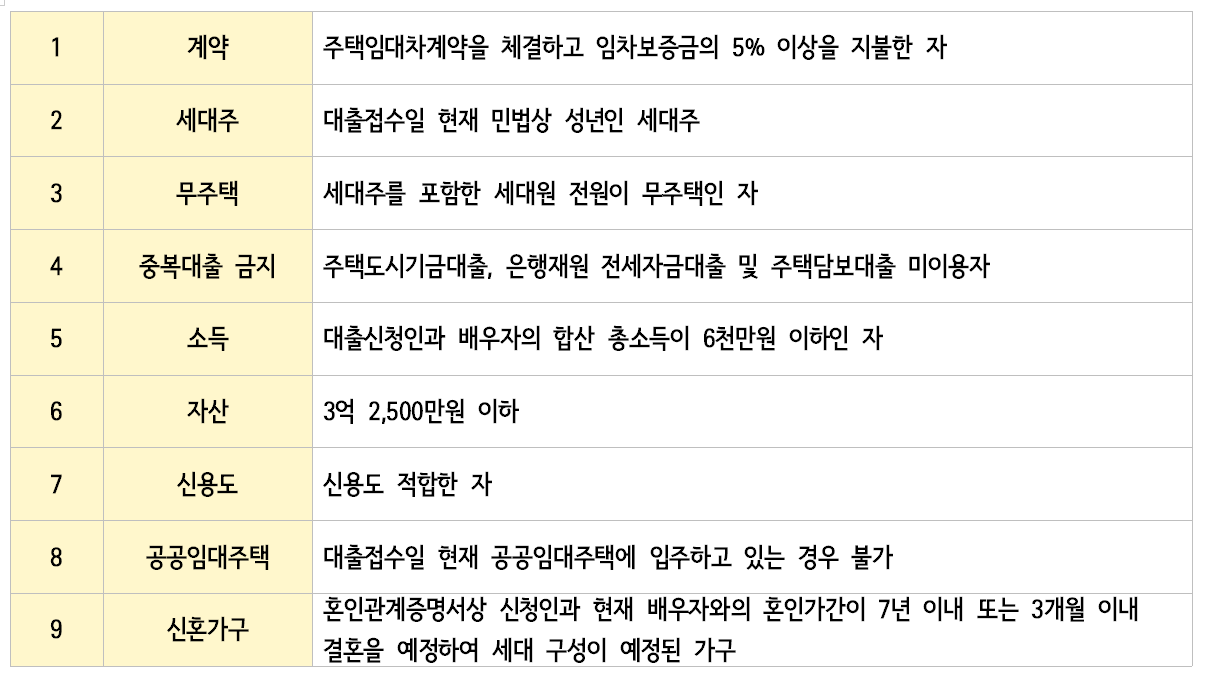

이용대상자를 보면 신한은행 신혼부부 전세대출의 경우 어디까지나 주택도시기금에서 취급하는 상품으로 부부합산 소득이 연 6000만원 이하인 분이라면 가능합니다.부부합산 순자산 합계는 최대 3억2500만원까지입니다 무주택세대주 신혼가구의 경우 가능합니다

일반 신한은행의 버팀목인 전세대출 상품으로 진행할 경우 연소득이 연 5000만원까지인데 비해 이용요건이 좀 더 까다로운 편이라 할 수 있는 가구주로 인정되는 조건을 살펴보면 세대주의 세대원인 배우자라면 가능하며 신청일로부터 3개월 이내에 결혼을 통해 세대주로 예정되어 있는 경우에 한합니다.

만 25세 이상 단독주택이나 행복주택에 입주하는 만 19세 이상 대학생이나 사회초년생도 해당되니 참고하시기 바랍니다 신한은행 신혼부부 전세대출 이용시 금리에 대해 가장 궁금하시겠지만 가장 중요한 것은 부부합산 연소득 요건이라고 할 수 있습니다.

부부합산 연소득이 2000만원 이하인 경우 임차보증금이 5000만원 이하인 주택을 구입하면 연 1.2%의 금리가 나오게 됩니다. 물론 최근 오른 금리가 점점 내려가는 상황이기 때문에 굳이 고정금리로 하지 않더라도 당장 큰 부담은 되지 않을 수 있습니다만 우대금리 여부와 기타 금리 혜택에 대해서는 미리 체크를 해두셔야 합니다 우대금리 요건을 보면 부동산 전자계약 체결로 신규 접수할 경우 연 0.1%포인트, 자녀 3자녀 이상 가구의 경우 0.7%까지 금리할인이 적용됩니다 최대로 낮출 수 있는 금리 요건은 연 1% 수준이라고 할 수 있습니다.특히 젊은이들의 경우에는 더 나은 한도와 금리 요건으로 진행되는 장점이 있습니다.신청시기는 특별한 제한을 두지 않으며, 이용한도는 버팀목이 되는 전세자금 담보별 이용한도가 적용됩니다. 만약 이용일로부터 1년 이상 경과한 경우 지주를 통해 추가로 이용하실 수도 있습니다.